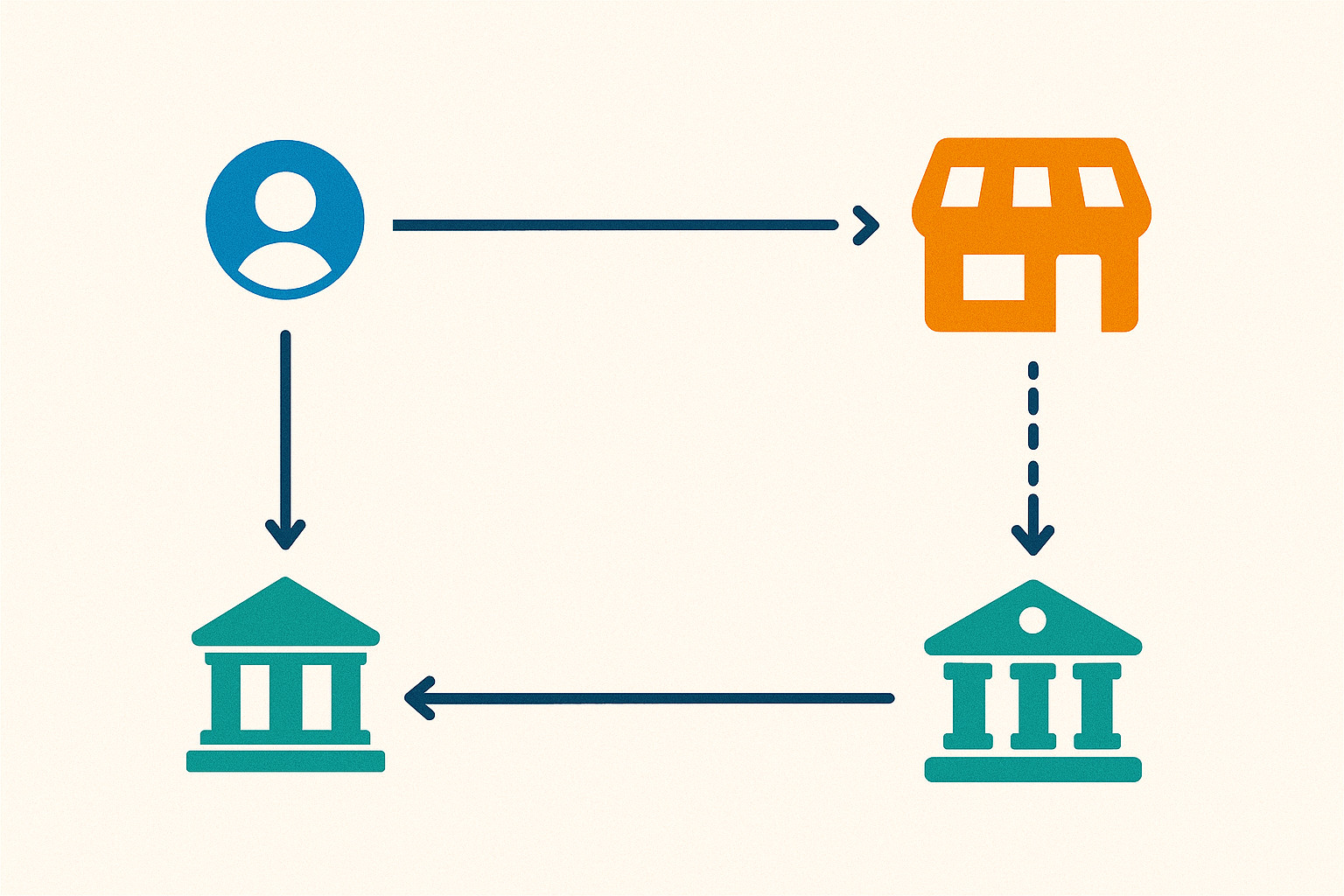

اهمیت شناخت بازیگران

پشت هر پرداخت آنلاین ساده، زنجیرهای از بازیگران وجود دارد: کاربر → پذیرنده → بانک صادرکننده → بانک پذیرنده → شرکت پرداخت (PSP).

مثال: وقتی مشتری کفش ورزشی را از یک فروشگاه اینترنتی میخرد، وکیل یا مشاور باید بداند در صورت بروز خطا، کدام بازیگر در زنجیره مسئول است.

is de.png)